包括的ファイナンシャルプランとは

ファイナンシャル・プランナーがお客様に成果物としてお渡しする書類はファイナンシャルプランと呼ばれます。

このファイナンシャルプランの形式や利用法は、それを作成するファイナンシャル・プランナーによってさまざまですが、本来このファイナンシャルプランはお客様のお金の問題に関連するすべての要素を考慮に入れたものでなければ、あまり役に立ちません。

この、お客様の財務生活に関連する要素を網羅したファイナンシャルプランは、包括的ファイナンシャルプランと言われます。

包括的ファイナンシャルプランは以下の項目を含みます。

- キャッシュフロー(家計収支)の管理

- 投資(企業年金の資産を含む)

- 所得税

- リタイアメント・プランニング

- リスクマネジメント(保険設計)

- 教育資金の準備

- 相続設計

- その他個別のプランニング

なぜ包括的ファイナンシャルプランが必要なのか

理由1. お金の分野はすべてつながっている

貯金、投資、保険、企業年金、教育資金、老後の生活など、お金の悩みにはさまざまな分野がありますが、それぞれの分野は互いに密接に関連しています。

なぜなら、ほとんどの世帯では利用できる予算(お金)に制限があるからです。ある分野にお金を回せば、当たり前ですが他の分野に回せるお金は少なくなります。

お金に関することでは、1つや2つの分野の問題を解決することだけに集中してしまうと、他の分野の問題を見落とします。そのため、せっかく作成したプランが台無しになることもあります。

<よくあるトラブルの例>

- 投資にお金を回しすぎて、急な出費の時損失が出ている運用資産を売却しなければならなくなった

- 子どもは小学校から大学まで国公立に行くという前提で住宅ローンを組んだが、国公立に制限するとかなり大学のランクを落とさなければならないと言われた。

- 毎月の保険料の支払いが苦しくて家族で遊びにいく余裕がない

家を買う、保険で備える、投資をするというのは人生の大きな目標を達成するための一要素でしかありません。

それぞれの分野のプランを立てることは大切ですが、それが他の分野にどう影響するのか、他に達成したい重要な目標を制限してしまわないかなど、全体のことを考慮しなければそれは役に立つファイナンシャルプランではありません。

理由2. 知らないことは質問できない

ファイナンシャル・プランナーがお客様のお金の悩みに関連するすべての要素を考慮に入れるのには、もう1つ理由があります。

それは、お客様が自分の悩みはある分野の問題と思っていたことが、実は他の分野が原因であることが多々あるからです。

たとえば、自分は無駄遣いが多くて貯金ができない(消費と支出)と思っていたのが、税制優遇を使う(税金対策)と解決したり、保険が過剰で(保険設計)あることが本当の原因であることもあります。

ちょうど、手首が痺れるからと病院に行くと、実は首の骨の歪みが原因だったという事例に近いといえます。

お金に関する情報や税制、特例などは多岐に渡るので、そもそもそれらを知らないことには質問することができません。

ファイナンシャル・プランナーはお客様が悩んでいる問題だけでなく、それに関連する要素を考慮にいれて、お客様が認識していない本当の原因を探り、時にはお客様が全く知らなかった分野から解決策を提案することがあります。

ライツワードFP事務所のファイナンシャル・プランニング

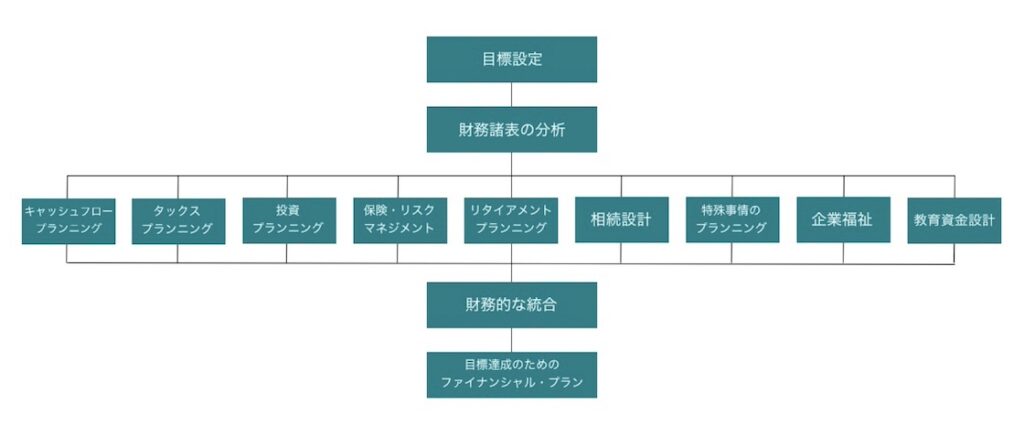

包括的ファイナンシャルプラン

当事務所の基本的なファイナンシャル・プランニングのプロセスは次の通りです。

「目標設定」と「財務諸表の分析」、そして「財務的な統合」はファイナンシャルプランを作成するにあたっては必ず含まれる項目です。

そのほかの分野(「キャッシュフロプランニング」〜「教育資金設計」)は、ヒアリングや質問シートでお客様に関連する要素を考慮し、ファイナンシャルプランにそれぞれの要素の現状と対策を記載します。

このプロセスで作成するファイナンシャルプランが包括的ファイナンシャルプランです。

分野別ファイナンシャルプラン

現実問題としてお客様がファイナンシャル・プランナーに相談しようとするのは、お金のことを全体的に全体的に見直したいというタイミングではなく、特定の分野で相談がしたいと考えるときがほとんどです。

そのため、当事務所では分野別ファイナンシャルプランの作成も承っています。ただし、この分野別のプランはある分野に特化したプランであり、お客様にとって最善ではない可能性があることはご了承いただいております。

また、たとえ分野別ファイナンシャルプランの作成でも、基本的にお客様の家計全体の財務状況は把握するための財務諸表は作成しております。

お客様の財務状況を把握することで、現状の家計では無理のある保険料の保険を勧めたり、結果として過剰に投資を進めてしまう事態を防ぐことができます。