「今すぐ100万円もらえる」のと「2年後に100万円もらえる」のなら、どちらを選びますか。

ほとんどの方は、迷わず「今すぐ」と答えるはずです。

この直感的な選択が正しいことは、実はファイナンシャル・プランニングの最も基礎的な理論によって裏付けられています。

今回は、私たちの人生の決断を左右する「お金の時間価値」という考え方について、分かりやすく解き明かしていきましょう。

「時間」がお金の価値を決める理由

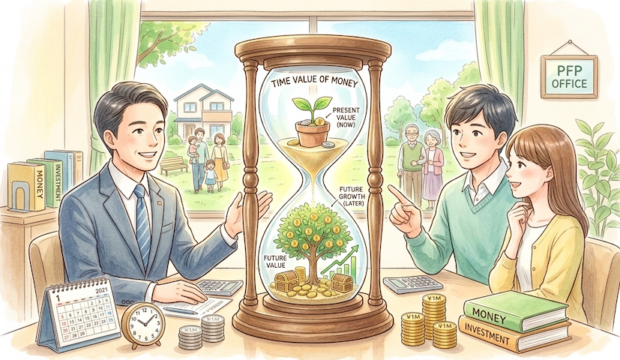

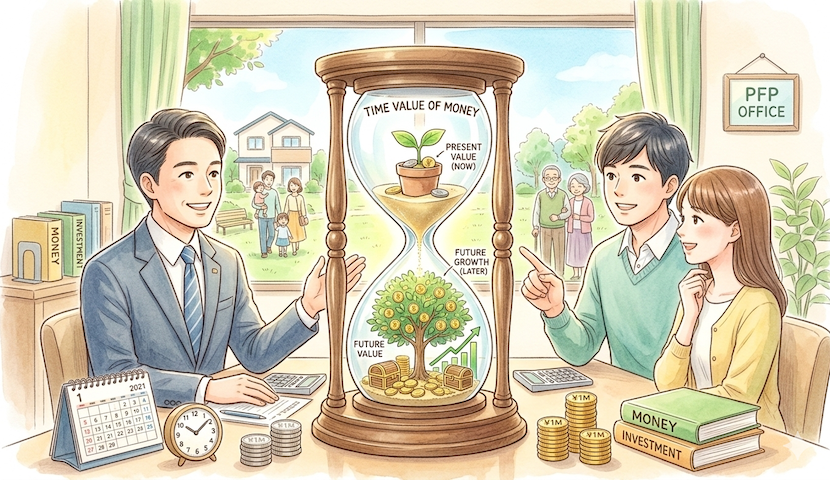

今もらうお金には「増えるチャンス」が眠っている

お金の時間価値とは、簡単に言えば

「一定期間、お金を投資することに対して支払われる報酬」 のことです。

今日手元にある100万円は、銀行に預けたり運用したりすることで、将来的に利息を生んで増やすことができます。

そのため、同じ金額であれば、受け取る時期が早ければ早いほど、そのお金の価値は高いと考えるのが合理的です。

2年後の100万円は、今の100万円より「安い」?

例えば、手元の100万円を年利5%で運用できたとしましょう。

複利で増えるとすると、2年後には110万円を超えます。

逆に考えると、2年後の110万円は、今の価値に引き直すと100万円にしかならないということです。

このように、将来受け取る予定のお金を現在の価値に直して計算することを

「現在価値(PV:Present Value)」 と呼びます。

将来の100万円を「今の価値」で測ると、現在の100万円よりもずっと少なくなってしまうのです。

待つことで失う「見えないコスト」

「もし別の道を選んでいたら?」という考え方

お金の計画を立てる際、プロが必ず意識するのが

「機会費用(Opportunity Cost)」 という視点です。

機会費用とは、ある選択をしたためにあきらめなければならなかった「別の選択肢から得られたはずの利益」を指します(1)。

「後でもらう」ことは「稼ぐチャンス」を捨てること

「2年後まで100万円を待つ」という選択は、その2年間、そのお金を運用して増やせたはずの利益を捨てているのと同じです。

直接お財布からお金が出ていくわけではありませんが、待つことによって

「稼げたはずの報酬」という目に見えないコスト を支払っていることになります。

時間は、資産を育てるための貴重な資源なのです。

人生の決断に「時間価値」を応用しよう

ローンやボーナスの受け取り方も変わる

この考え方を知っていると、日常のあらゆる場面で賢明な判断ができるようになります。

- ローンの支払い

「今すぐ一括で払う」のと「利息を払って分割にする」のは、どちらが家計全体の利益になるか。 - 収入の選択

「退職金を一度に全額もらう」のと「年金として少しずつ受け取る」のでは、どちらの実質的な価値が高いか。

ここで言いたいのは、受け取る時はすぐに受け取った方がいい、ローンの返済はすべて後にした方がいい、ということではありません。

大切なのは、すべてのお金を 「現在価値」 に揃えて比べることです。

そうすることで、表面的な数字に惑わされずに判断できるようになります。

理想の未来を「逆算」で作る

プランニングの本質は、将来の目標(ゴール)のために、今から何を行うべきかを予測することです。

例えば、

「10年後に300万円必要だ」という目標があるなら、時間価値を考慮して

「今、いくら投資に回せば、10年後に目標額に到達するか」

を逆算できます。

10年後に300万円貯めたいなら、利回り5%で逆算すると、今約184万円を投資に回す必要があります。

時間という要素を味方につけることで、ただの夢だった目標が、具体的なアクションプランへと変わるのです。

まとめ

「お金の価値は、手に入る『タイミング』によって変動する」。

このルールを知ることは、金融リテラシーの大きな第一歩です。

早く受け取って運用を始めれば、お金は時間の力によって雪だるま式に増えていく可能性があります。

逆にローンの場合、支払いを先延ばしにできれば、その分のお金を今、別の有益なことに活用できるかもしれません。

時間はすべての人に平等に与えられた最大の資産です。

お金の時間価値を正しく理解して、あなたの未来をより豊かなものにしていきましょう。

参考文献

- Gary Becker, “A Theory of the Allocation of Time,” Economic Journal 75, no.299 (1965): 493–517

{kind=link}

コメント