住宅ローンは固定金利か変動金利か?選び方の方針を紹介

5年前、知り合いのファイナンシャル・プランナー13人に「変動金利」と「固定金利」どちらを薦めるのかアンケートを取ったところ、12人が固定金利を薦めると答え、変動金利を薦めたいと回答したのは銀行に勤めているFP1人でした。

ただし、この結果で固定金利が変動金利より優れていると言いたいわけではありません。今回は固定金利と変動金利の違いはすなわち何かということと、やってはいけないローンの組み方をご紹介します。

Contents

固定金利と変動金利は商品の質の違い

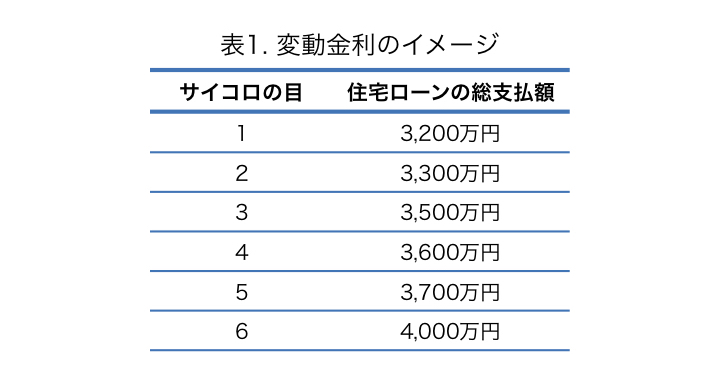

変動金利がどういうものか説明する時に私がよく使うのが、サイコロで支払額が決まるという例えです。

3,000万円の住宅ローンを30年間の支払いで借りるとします。借りるときにサイコロを振ってもらい、出た目に応じて30年間の利子を含めた支払額が、表1のように決まります。

変動金利でローンを借りるということは、上のようなサイコロを振って支払額を決めることと同じです。どうでしょう?1と6だと800万円も違います。かなりスリリングではないでしょうか。

では、上のサイコロを振る前に「必ず”3の目”が出る権利を100万円で買えます」と言われたら、あなたならどうするでしょう。つまり住宅にかかるコストは3,500万円+100万円=3,600万円に確定します。1,2,3の目が出れば結果的にあなたは損をし、5,6が出ればあなたは得をします。

この、手数料を払って支払額を確定させるのが、住宅ローンの固定金利の借り方です。

要するに、変動金利はハイリスク・ハイリターンのローン、固定金利はローリスク・ローリターンのローンという違いだけで、どちらがいいと思うかは人それぞれです。

どちらが良いかは自分で決めるしかない

手数料の面では固定金利が少し不利

中学生の頃習った「期待値」を覚えていますか?上のサイコロの支払額の期待値(変動金利の予想額)は3,550万円です。そう、固定金利は3,600万円で確定なので、変動金利の期待値より少し多めに払うことになります。

銀行など住宅ローンを貸す側にとっては、変動金利で借りてもらった方がありがたいのです。なぜなら、将来金利が上がっていっても、上がった分は借りた人が払うだけの話だからです。万が一固定金利で借りられて、金利が将来上がってしまったら、その金利分は銀行が負担することになります。

貸す側にとっても将来どれぐらい金利が上がるかを色々と予測しているのですが、基本的に固定金利は、その予測での変動金利の支払額より少し多めに設定されています。先ほどの「必ず3が出る権利を買うための手数料」ということです。

ただし、1つ必ず覚えていただきたいのが、将来の金利は正確には誰にも予測ができないということです。もちろん私にもできません。

ここ20年の実績では圧倒的に変動金利が有利だが…

もうすぐ日本はハイパーインフレになるから、ローンは絶対固定金利が良いというのはまったく根拠のないことですし、これからも低金利が続くから変動金利がお得ですと勧めてくる人は、はっきり言って詐欺に近いと思った方がいいでしょう。

もう一度言いますが、どちらが良いローンでどちらが悪いローンというものではありません。ただリスクとリターンが違うだけで、極端な言い方をすれば3,000万円を預金か株のどちらで持つのがいいのかと言っているのと同じです。

ちなみに、平成3年から住宅ローンの金利は下がり続け、ここ30年間でローンを完済した人では変動金利を選んだ人が圧倒的に得をしています。サイコロの目で1を出したパターンです。

かと言って、この低金利が今後も続く保証はどこにもありません。続くかもしれないし、続かないかもしれないというのが現実です。

FPはなぜ固定金利を薦めるか

冒頭で、ほとんどのFPが固定金利を薦めるという結果をご紹介しましたが、これには2つ理由があります。

1つ目は、「金利の上昇局面では固定金利を選択する方がいい」という住宅ローンを組む際の原則です。これから金利が上がっていくのなら、はじめから固定金利にした方がいいというのはなんとなく分かりますよね。

5年前の時点では、いくらなんでもこれ以上金利は低くならないだろうと思っていた人が大半でした。しかし、結局金利はますます下がり…。この5年の金利の変動をあらかじめ知っていたら、2,3人ぐらい変動金利を薦める方に回っていたかもしれません(笑)

2つ目が、固定金利の方が予測が立てやすいからです。

変動金利にしてもし低金利が続けば、住宅ローンがかなり浮くというのは魅力的ですが、もし金利が上がっていった場合、お客様にリスクを取らせることになるのは避けたいところです。その点、固定金利であればシミュレーションしやすく、解決策も提示しやすい。

ファイナンシャル・プランナーにとっては、住宅ローンの返済額が少なくなるかもしれないことより、「返済額の予測ができる」ということの方が価値が高いということです。

こういった理由から、FPはお客様に固定金利を薦めています。

やってはいけない住宅ローンの借り方

固定金利と変動金利はどちらが優れているというものではなく、これまで紹介してきたことがすべてで、どちらがいいかは自分たちで決める以外ありません。私たちFPに相談するとたぶん固定金利を薦められ、銀行や親世代に相談するとほとんど変動金利の方が得すると言われると思います。

ただし、やってはいけないローンの借り方があります。それは、今の変動金利の金利を元に住宅ローンの返済計画を組んでしまうことです。

上のサイコロの例でいうと、サイコロの1の目は3,200万円ですが、これで計算して「もう少し借りれそうだ」と考えるのは危険です。いくらなんでもあと30年このまま低金利が続くと考えるのは楽観的すぎます。

固定金利では3,000万円のローンは無理だから、変動金利で3,000万円のローンを組んだ、というのは論外です。固定金利で無理な金額は、変動金利でも無理だと考えましょう。

上の例で言うと、本当は変動金利で3,000万円借りるなら、4,000万円支払えるだけの余力を持っていただきたいところですが、それは難しいかもしれません。なので、最低限その時点での固定金利をベースにどれぐらいのローンを組めるのか金額を決めてください。

その上で、変動金利を選びリスクをとってリターンを求めるのか、固定金利で堅実に返していくかを選択ましょう。

少し専門的な言い方をすると、どれだけリスクを取れるのかは「リスク許容度」と言います。これは本人の性格はもちろん、年齢や収入、その他の資産によっても変わってきます。

リスク許容度の違う夫婦でローンの借り方を決める場合、リスク許容度の高い人に合わせてローンを組むと、リスク許容度が低い人にとってはストレスになります。納得できるまできちんと説明するか、リスク許容度が低い方に合わせてあげたほうが精神的にも安心できるでしょう。

この記事へのコメントはありません。